Ausblick auf das letzte Quartal 2025 - Update zur Investmentstrategie

Die Herbstmonate galten bisher als die vielversprechendsten Wochen des Börsenjahres. 2025 hat sich allerdings insgesamt als ein erfolgreiches Kapitalmarktjahr gezeigt, trotz andauernder politische Einflussnahme. Disziplin in der Anlagestrategie hat sich ausgezahlt.

Die Androhung von Importzöllen und die anschließenden Verhandlungen um bilaterale Zollabkommen der USA mit den Handelspartnern hat die Nachrichten in den vergangenen Monaten geprägt. Dennoch wäre es für Investoren nachteilig gewesen, wenn sie nicht investiert gewesen wären. Die Korrektur der internationalen Aktienmärkte nach dem Liberation Day am 2. April währte nicht lange. Nachdem sie über die Sommermonate aufgeholt haben, weisen viele Länderindizes zum Ende des dritten Quartals hohe Wertzuwächse aus.

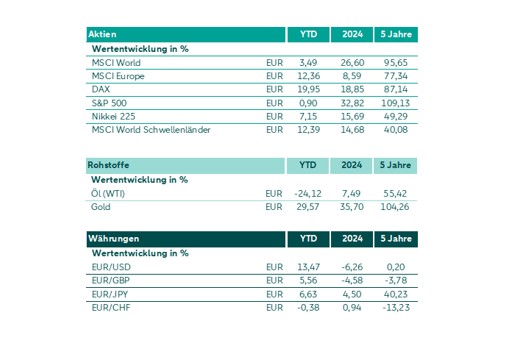

Doch zur Wahrheit gehört auch, dass Wechselkursbewegungen das Anlageergebnis beeinflussen. Aus Sicht von Euro-Anlegern wurden in US-Dollar getätigte Anlagen aufgrund der Abwertung des USD gegenüber dem Euro um 13 Prozent belastet. Der vielbeachtete MSCI World Index erreichte einen Wertzuwachs von 3,5 Prozent über die vergangenen neun Monate in Euro gerechnet.

Wertentwicklung von Anlageklassen seit Jahresbeginn

„YTD“ umfasst den Zeitraum 31. Dezember 2024 bis 30. September 2025.

„5 Jahre“ umfasst den Zeitraum 30. September 2020 bis 30. September 2025.

Die Wertentwicklung der Aktienmärkte ist in Euro und inkl. Dividenden angegeben. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der Darstellung der Wertentwicklung von Finanzindizes handelt es sich um Bruttowerte. Die dargestellte Bruttowertentwicklung berücksichtigt keine individuellen Gebühren. Berücksichtigen Sie die folgende Darstellung von 5-Jahreszeiträumen inklusive weiterführender Informationen.

Quelle: FactSet

Stand: 30. September 2025

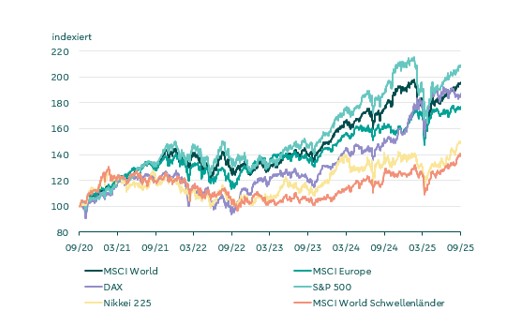

Wertentwicklung globaler Aktienmärkte über 5 Jahre

Quelle der Grafik: FactSet; Zeitraum 30. September 2020 bis 30. September 2025

Stand: 30. September 2025

Der Nutzen einer internationalen Aktiendiversifikation

Die Entwicklungen der vergangenen Monate machen einmal mehr deutlich, wie wichtig die globale Aufstellung einer langfristig orientierten Anlagestrategie ist. Während Anleger 2023 und 2024 von Technologie-getriebenen US-Börsen und einem festen US-Dollar profitierten, war 2025 von einem Kapitalabfluss aus den USA in andere Regionen geprägt. Angesichts der Unruhe aus dem Weißen Haus suchten Anleger vermehrt die internationale Diversifikation ihrer Anlagen.

Dank der globalen Diversifikation erzielten Anleger in unserer Vermögensverwaltung in den vergangenen drei Jahren eine attraktive Wertentwicklung – trotz großer regionaler Schwankungen und Wechselkurseinflüssen.

Aus Sicht eines Anlegers in Deutschland mag der DAX in diesem Jahr besondere Aufmerksamkeit auf sich ziehen. Allerdings ist die Wertentwicklung des DAX‘ nicht sehr repräsentativ für den Ausblick der deutschen Wirtschaft und Konjunktur. Nur fünf Unternehmen waren für 80 Prozent seines Kursanstiegs verantwortlich, während die übrigen 35 etwa ein Fünftel des Anstiegs beitrugen. Insbesondere Titel aus den Bereichen Finanzwesen, Industrie und Rüstung profitierten. Diese Entwicklung kommt uns zugute, da wir länderübergreifend im Finanzwesen und Industriesektor ein thematisches Übergewicht in unserer Anlagestrategie haben.

Währungskurssicherung bleibt kostspielig

Anleger überschätzen häufig den Nutzen einer Absicherung von Wechselkurseffekten auf den Depotwert, denn diese Absicherung ist mit Kosten verbunden. Aus der Zinsdifferenz zwischen dem US-Dollarraum und dem Euroraum ergaben sich zuletzt jährliche Kosten von durchschnittlich 2,5 bis 3,5 Prozent. Langfristig orientierte Anleger lassen daher die Währung meist ungesichert, zumal im Fall des US-Dollars ein weiterer Vorteil winkt: Gerieten die Kapitalmärkte in Stress, diente der US-Dollar bisher als Fluchtort für Liquidität. Insbesondere in Bärenmärkten trug der US-Dollar durch eine Aufwertung teilweise zur Stabilisierung des Depotwerts bei, beispielsweise während der globalen Finanzkrise 2007/08. Zwar sehen internationale Investoren die Rolle des US-Dollars heute kritischer, doch wäre es unseres Erachtens verfrüht, dem Dollar den Status einer „Safe Haven“-Währung abzusprechen.

Anleihemärkte im Wechselbad der Gefühle

Die Geldpolitik im Euroraum verlief seit Jahresanfang so, wie wir es erwartet hatten: Dank der kontinuierlich sinkenden Inflation konnte die Europäische Zentralbank die Leitzinsen weiter senken. Dennoch blieben die Renditen im Euroraum bei länger laufenden Anleihen relativ hoch und kamen nicht weiter nach unten. Dies ist eine der Folge der hohen Belastungen für die Staatshaushalte, die sich aus den Fiskalmaßnahmen auf beiden Seiten des Atlantiks ergeben. Während die Regierung in Deutschland erhebliche Schulden für zusätzliche Investitions- und Rüstungsausgaben aufnehmen will, steigt in den USA das Staatsdefizit aus den Steuererleichterungen durch die „One Big Beautiful Bill“. Auch die politisch instabile Situation in Frankreich hat dazu beigetragen, dass die Risiken für Anlagen in einzelnen Ländern neu bewertet wurden.

In unserer Länderstrategie zahlte sich die Zurückhaltung bei deutschen und französischen Staatsanleihen aus. Anlagemöglichkeiten suchten wir hingegen vermehrt in der europäischen Peripherie, beispielsweise in Irland. Die Laufzeitenstruktur im Anleihedepot reduzierten wir im Laufe der Monate, um Zinsänderungsrisiken zu reduzieren. Damit war gleichzeitig auch ein Ausbau der Unternehmensanleihen zulasten der Staatsanleihenquote verbunden.

Vor dem Hintergrund bereits sehr niedriger Risikoaufschläge in Anleihesegmenten verschiedener Bonitäten, bleibt der Vermögenszuwachs um Anleihedepot begrenzt. Anleger sollten die „Rendite bis Fälligkeit“ im Anlagedepot im Blick haben. Sie liefert eine gute Indikation über den zu erwartenden Wertzuwachs im Anleihedepot über 12 Monate gerechnet.

Schwerpunkte unserer Aktienstrategie

In unserer Aktienstrategie haben wir den Bankensektor seit Jahresanfang übergewichtet, was sich sehr positiv auf das Depot ausgewirkt hat. Insbesondere Südeuropäische Bankenwerte sowie Versicherungsaktien entwickelten sich sehr gut. Zudem haben wir einen Schwerpunkt bei Industrieunternehmen und Versorgern gesetzt, die von den Investitionsoffensiven im europäischen Wirtschaftsraum profitieren dürften. Unternehmen aus den Bereichen Infrastruktur, Automatisierung, Elektrifizierung und Energieversorgung haben sich entsprechend positiv entwickelt.

In allen Regionen bleiben wir den Themen KI-Infrastruktur, Ausbau von Datenzentren und Cloud-Infrastruktur treu. Die führenden Halbleiterhersteller und Hyperscaler sowie deren Wertentwicklung profitieren weiterhin von hohen Auftragseingängen. Zugleich steigt das jeweilige Unternehmensrisiko aufgrund der hohen Aktienbewertungen und Abhängigkeiten von Großaufträgen. Um Risiken zu reduzieren, diversifizierten wir unsere Depots zugunsten von Anbietern von Software-Lösungen und (KI-)Beratungsdienstleistungen im Technologiesegment. Noch vergütet der Markt diesen Schritt nicht, da der Erfolg dieser Geschäftsmodelle in einer KI-geprägten Welt vorerst unsicher erscheint.

Der Gesundheitssektor enttäuschte dieses Jahr mit unerwartet schlechten Wertentwicklungen. Einerseits sind die Bewertungen günstig, Zinsen fallen und eine attraktive Entwicklungs-Pipeline unterstützt den Gesundheitssektor. Andererseits dämpfen politische und regulatorische Unsicherheiten wie Änderungen in der Gesundheitspolitik, mögliche Vorschriften zur Kostenerstattung oder Preisdeckel bei Medikamenten, insbesondere in den USA, die allgemeine Marktstimmung.

Einige französische Aktien in unseren Portfolios aus verschiedenen Sektoren blieben aufgrund des „Länderrisikos Frankreich“ in den vergangenen Wochen hinter ihrem Potenzial zurück.

Erwartungen an das vierte Quartal

Die Aussichten für die globalen Aktienmärkte erscheinen vorteilhaft. Weltweit fallende Zinsen, begrenzter Inflationsdruck, niedrige Energiepreise und staatliche Investitionsprogramme setzen den Rahmen für das Schlussquartal und für den Ausblick auf 2026.

In der Aktienstrategie ist die Titelselektion besonders relevant: Die weltweite Konjunkturdynamik könnte im vierten Quartal infolge der Zölle kurzfristig an Schwung verlieren. Daher beobachten wir die Gewinndynamik der Portfoliounternehmen ganz gezielt. Wir achten weiterhin auf eine hohe Stabilität in der Ertrags- und Gewinnentwicklung der investierten Unternehmen unter Berücksichtigung der politischen Einflüsse. Eine gute Ertragskraft der Portfoliounternehmen bildet die Basis des künftigen Anlageerfolgs.

Etwaige Rücksetzer an den Märkten würden wir für Zukäufe nutzen. Gründe für Marktkorrekturen könnten die Sorge vor inflationsbedingter Zurückhaltung des US-Konsumenten sein, wofür es jedoch noch keine wesentlichen Anzeichen gibt. In den Depots achten wir auf ein ausgewogenes Verhältnis von defensiven Unternehmen und Wachstumstiteln. Insbesondere aber auf eine globale Diversifikation über Wirtschafts- und Währungsräume, um politische Einflüsse auf die Wertentwicklung zu reduzieren. Eine Goldposition im Portfolio dürfte von weiteren Kurszuwächsen profitieren und das Anleihedepot sich stetig entwickeln. Diese Portfoliokomposition ermöglicht uns einen langfristigen, risikobewussten Wertzuwachs.